เมื่อเราสมัครทำประกัน สิ่งสำคัญของสิทธิประโยชน์สิ่งที่เราจะได้รับที่ควรทราบเป็นเรื่องแรก คือ

วันเริ่มสัญญาทำประกันหรือวันที่บริษัทเริ่มต้นคุ้มครอง

โดยทั่วไปจะยึดวันที่ดังต่อไปนี้...

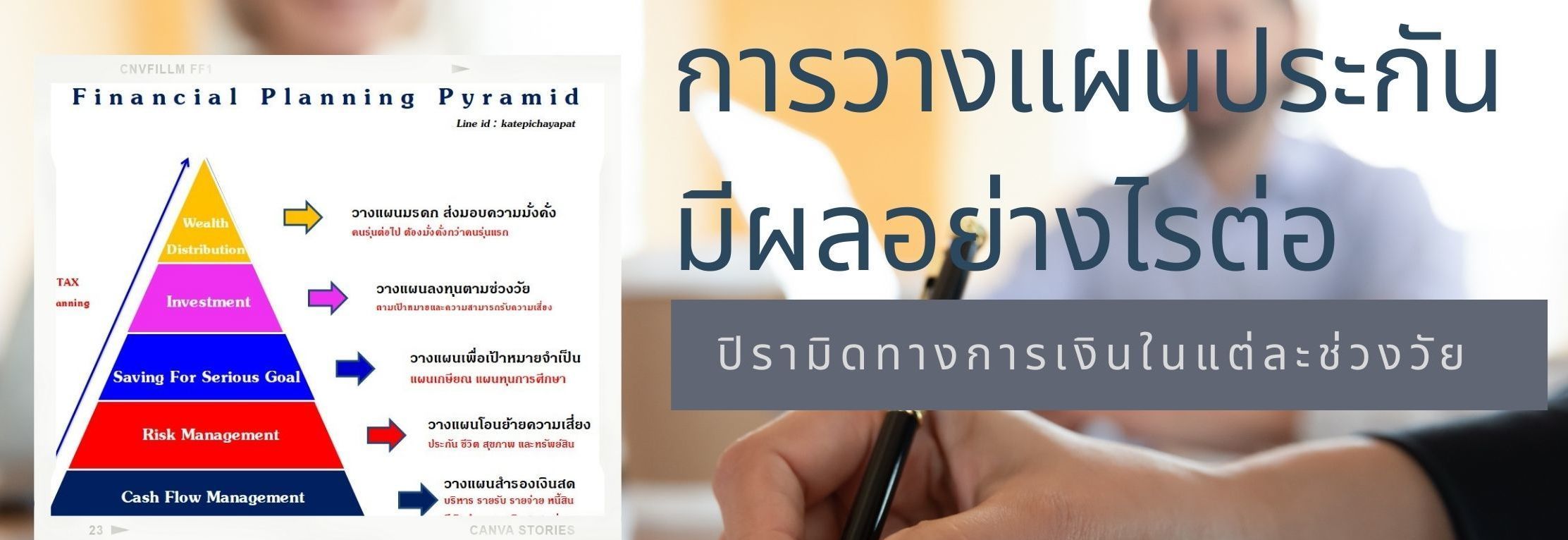

การวางแผนประกันชีวิตในแต่ละช่วงวัยมีผลกระทบอย่างไรต่อ Financial Pyramid ของการวางแผนการเงิน

การวางแผนประกันชีวิตในแต่ละช่วงวัย มีความสำคัญที่ส่งผลกระทบต่อการประสบความสำเร็จในการวางแผนการเงินในทุกด้าน การวางแผนการจัดการโอนย้ายความเสี่ยงเป็นพื้นฐานการวางแผนทางการเงิน ลำดับ 2 ถัดมาจากการจัดการสภาพคล่องซึ่งเป็นสิ่งแรก เป็นรากฐานของปิรามิดทางการวางแผนการเงินที่ทุกคนต้องจัดการ

การวางแผนประกันเกี่ยวข้องอย่างไรกับการวางแผนการเงินด้านอื่น

หากเกิดการเจ็บป่วย แล้วไม่มีประกัน หรือมีประกันไม่เพียงพอ ต้องจ่ายเงินค่ารักษาเอง ส่วนแรกที่กระทบ คือ สภาพคล่องของเงินฉุกเฉินที่เตรียมไว้ในช่วงเวลานั้น กระทบไปถึงเงินลงทุนที่วางแผนการรับผลตอบแทนไว้ หากต้องไถ่ถอนออกมาก่อน อาจได้ผลตอบแทนน้อยหรือขาดทุนได้ กระทบถึงเป้าหมายทางการเงินระยะยาว ต้องมาดึงเงินในส่วนที่เตรียมไว้เป็นทุนการศึกษาบุตรหลาน หรือ เงินที่เตรียมไว้เพื่อการเกษียณของตัวเอง กระทบถึงเงินที่เตรียมไว้เป็นมรดก ตั้งใจจะส่งมอบให้เป็นหลักความมั่นคงในชีวิตของลูกหลาน ก็อาจจะใช้หมดไปกับการรักษาโรคภัยไข้เจ็บป่วยของพ่อแม่ได้

ควรทำประกันเมื่อไหร่ ควรทำมากน้อยแค่ไหน ควรเลือกแผนประกันแบบไหนจึงจะเหมาะกับตัวเรา บทความนี้มีคำตอบให้ค่ะ

ก่อนอื่นขอแบ่งประเภทหมวดหมู่ของกรมธรรม์ประกันชีวิตให้เห็นภาพเพื่อการวางแผนออกเป็น 5หมวด ดังนี้

1. ประกันชีวิตแบบเน้นความคุ้มครองสูง หรือเรียกว่าแบบตลอดชีพ

แบบนี้เป็นแบบแรกที่ First Jobber ที่เพิ่งมีรายได้ควรซื้อเป็นกรมธรรม์ฉบับแรก เหตุผลคือ รายได้ช่วงแรกของการทำงานยังไม่มากนัก อาจจะมีความสามารถในการออมไม่สูง บางคนยังต้องใช้หนี้กองทุน กยศ. ที่กู้ยืมมาเรียน หรือ ส่งเสียช่วยค่าใช้จ่ายครอบครัวทันทีที่เริมมีรายได้ การประกันมูลค่าความสามารถของบุคคล ควรทำทันทีที่เริ่มมีรายได้

เพราะหากเขาเริ่มหารายได้แล้ว เขาก็มีความสำคัญต่อครอบครัว คือ มีมูลค่าทางเศรษฐกิจในตัวเองนั่นเอง การทำประกันคือ การปกป้องรายได้ในอนาคตที่เขาจะหาได้ หากเกิดเหตุเขาจากไปแบบไม่คาดฝัน

บุคคลวัยทำงานในระดับที่เป็นหัวหน้าครอบครัว มีภาระเลี้ยงดูคนในครอบครัวแบบ Sandwich Generation คือ ต้องดูแลพ่อแม่ที่แก่ชรา และเลี้ยงลูกเล็กๆไปอีกหลายปีกว่าจะเรียนจบ ก็มีความจำเป็นที่ต้องมีทุนประกันที่สูงเพียงพอ คุ้มครองความเสียหายหากจากไปกระทันได้ แบบตลอดชีพจึงเหมาะที่สุดเพราะ เบี้ยประกันถูกถ้าเทียบกับความคุ้มครองที่ได้รับ

2. ประกันชีวิตแบบออมทรัพย์ คาดหวังทั้งความคุ้มครองและผลตอบแทน

ถึงแม้จะเป็นที่ทราบกันดีว่าผลตอบแทนแบบประกันออมทรัพย์ที่การันตีผลตอบแทนในเวลานี้ไม่ได้สูงมากนัก เพราะเงินส่วนที่บริษัทประกันนำไปลงทุน อยู่ในพันธบัตรรัฐบาลเป็นหลัก ผลตอบแทนเฉลี่ยตลอดโครงการ 10 หรือ 20 ปี อยู่ที่ประมาณ 1-2.5% แต่แบบประกันออมทรัพย์มีความน่าสนใจคือ เงินคืนระหว่างสัญญาและเงินครบสัญญาของกรมธรรม์ไม่ถูกหักภาษี เหมือนดอกเบี้ยธนาคารหรือดอกเบี้ยจากตราสารหนี้ที่ถูกหักภาษี ณ ที่จ่าย 15% ทำให้อย่างไรก็ตามแบบประกันออมทรัพย์ก็มีผลตอบแทนสูงกว่าการออมในรูปแบบอื่นที่มีระดับความเสี่ยงเท่ากัน

ประโยชน์ของการทำประกันรูปแบบนี้คือ การบังคับให้ออมอย่างสม่ำเสมอ ทำให้มีโอกาสสะสมเงินก้อนในระยะยาวได้อย่างแน่นอน เนื่องจากในสัญญากำหนดระยะเวลาไว้แน่นอนว่า ต้องออมกี่งวด และ คืนเงินเมื่อไหร่ ที่ผลตอบแทนเท่าไหร่ เป็นการจัดพอร์ตความเสี่ยงอย่างหนึ่ง ให้วางเงินไว้ในส่วนที่ความเสี่ยงต่ำ

ซึ่งปัจจุบันมีทางเลือกเพิ่มเติมอีก คือ ประกันชีวิตควบการลงทุน (Unit Link) ซึ่งมีโอกาสได้รับผลตอบแทนที่สูงกว่าแบบออมทรัพย์ แต่ก็มีความเสี่ยงเพิ่มขึ้นมา ต้องอาศัยความรู้ทางการลงทุนทั้งฝั่งตัวแทนผู้ให้คำแนะนำ และผู้เอาประกันเองด้วยที่ต้องมีความเข้าใจในตัวสินค้าดีพอ

ประกันชีวิตแบบออมทรัพย์จึงเป็นทางเลือกให้กับผู้ที่ต้องการความคุ้มครองด้วย และต้องการเป้าหมายในการออมพร้อมกันไปด้วย

คนที่เหมาะกับแบบนี้ คือ วัยเริ่มต้นทำงานเริ่มออมในประกันออมทรัพย์ ไปพร้อมกับศึกษาการวางแผนการออมเพื่อลงทุนในรูปแบบต่างๆ อย่างน้อยในระยะ 20 ปี ต่อจากนี้ หากผิดพลาดจากการลงทุน ยังมีเงินอีกก้อนหนึ่งที่ออมคู่ขนานกันมาเป็นเงินก้อนที่มีแน่ๆ รวมถึงระหว่างลงทุนสร้างผลตอบแทน ยังมีประกันเป็นตัวคุ้มครองมูลค่าความสามารถ หากจากไปก่อนวัยอันควร ยังมีเงินเป็นหลักประกันให้คนข้างหลัง

คนอีกกลุ่มที่เหมาะกับแบบออมทรัพย์ แต่เป็นออมทรัพย์ระยะสั้น เช่น 5 ปี 10 ปี คือ คนสูงอายุที่ต้องการบริหารเงินก้อนแบบไม่มีความเสี่ยง แต่ได้รับผลตอบแทนมากกว่าการออมเงินในธนาคาร ซึ่งแบบออมทรัพย์ระยะสั้นของบริษัทประกันจะมีออกมาในรูปแบบที่ไม่มีทุนประกันคุ้มครอง เน้นผลตอบแทนการออมแบบการันตี คล้ายกับการซื้อพันธบัตร เป็นทางเลือกให้ผู้สูงอายุนำเงินมาหาผลตอบแทนผ่านบริษัทประกัน

3. ประกันแบบประกันบำนาญ เพื่อวางแผนเกษียณ

เป็นแบบประกันที่เริ่มจ่ายเงินคืนตั้งแต่วัยเกษียณคือ อายุ 55 หรือ 60 ปี ปัจจุบันเริ่มมีแบบประกันที่มีการเริ่มจ่ายบำนาญ ที่อายุ 65 ปี เพราะคาดว่าอายุการทำงานของคนจะต้องยืดออกไปอีก เพราะสุขภาพยังแข็งแรง ยังมีความสามารถ หรือ ยังเตรียมเงินเกษียณไว้ไม่เพียงพอ

แบบประกันบำนาญจะมีลักษณะเฉพาะที่เหมาะกับการเกษียณโดยตรง คือ มีเงินคืนเป็นรายงวด เป็นกระแสเงินสดอย่างต่อเนื่องตลอดสัญญาช่วงการจ่ายบำนาญ เช่นถึงอายุ 80,85 หรือ 90 ปี ทำให้ผู้สูงอายุไม่ต้องบริหารจัดการเงินเหล่านี้ วางแผนการใช้จ่ายได้อย่างแน่นอนว่าจะมีเงินจ่ายเมื่อไหร่ จำนวนเท่าไหร่ และนานกี่ปี

แต่น่าเสียดายที่ประกันบำนาญ ยังได้รับความสนใจน้อย หากไม่ใช้ลดหย่อนภาษี ก็ไม่ค่อยมีคนให้ความสำคัญกับการซื้อประกันแบบนี้มากนัก เพราะคิดว่าเป็นการออมระยะยาวเกินไป ยังจับต้องไม่ได้ ทั้งที่ค่าสถิติทั่วโลกก็ยืนยันแล้วว่าหากเราเข้าสู่สังคมผู้สูงวัย และไม่มีการทำประกันบำนาญ หรือ มีแหล่งรายได้ประจำหลังเกษียณรองรับ เราต้องลำบากแน่ เพราะไม่สามารถพึ่งพารัฐ หรือ พึ่งพาลูกหลานได้เหมือนคนสูงอายุในปัจจุบัน เนื่องจากโครงสร้างประชากรได้เปลี่ยนไปแล้ว

4. ประกันสุขภาพ ประกันโรคร้ายแรง

เป็นหมวดที่คนให้ความสนใจทำประกันมากที่สุด อาจมากกว่าการทำประกันชีวิตที่เป็นแก่นหลักของธุรกิจด้วยซ้ำ เพราะเป็นเรื่องใกล้ตัว รู้สึกจับต้องได้ เป็นเหตุที่อาจเกิดขึ้นและกระทบการเงิน การใช้ชีวิตของตัวเองทันที ไม่เหมือนประกันชีวิตที่กระทบคนอื่น กระทบคนที่อยู่ข้างหลัง ไม่ใช่ตัวเองโดยตรง

แต่การเลือกซื้อประกันสุขภาพ ก็เป็นเรื่องที่คนยังลังเลใจว่า ควรซื้อเมื่อไหร่ ซื้อเท่าไหร่ดี มีสวัสดิการอยู่บ้างแล้วควรซื้อเพิ่มไหม เพราะเบี้ยประกันสุขภาพ เป็นเบี้ยที่จ่ายทิ้งไป หากไม่เกิดอะไรขึ้น บางคนก็เกิดความเสียดายเงิน อยากเอาเงินไปทำอย่างอื่น แต่ประกันสุขภาพไม่ใช่เรามีเงินพร้อมหรือเริ่มเห็นความสำคัญแล้วจะสมัครได้ทันที ขึ้นอยู่กับสุขภาพของเราด้วยว่ามีโรคประจำตัวแล้วหรือไม่ บริษัทประกันอาจจะไม่รับในวันที่เราอยากสมัครก็ได้

ความคิดที่ว่า ความเจ็บป่วยเกิดกับคนสูงอายุ ไม่ได้ถูกเสมอไป หากเราลองเดินเข้าไปในโรงพยาบาล จะพบว่า มีคนทุกอายุตั้งแต่เด็ก คนวัยทำงาน จนถึงคนสูงอายุ ที่มาพบแพทย์รักษาตัว

ดังนั้นความเสี่ยงนี้เป็นสิ่งที่เราต้องตรวจสอบ และคาดการณ์เอาเอง จัดสรรการชำระเบี้ยในสัดส่วนที่เราคิดว่าเหมาะสมกับรายได้ และความเสี่ยงของเรา และคำนวณถึงเบี้ยประกันที่จะปรับเพิ่มสูงตามอายุด้วย ว่าระยะยาวหากเบี้ยปรับขึ้นเรายังจ่ายได้อยู่หรือเปล่า บางคนประสบปัญหาการเงินฝืดเคืองเมื่ออายุมากขึ้น และไม่สามารถชำระเบี้ยประกันสุขภาพที่ปรับสูงขึ้นตามอายุได้ ทำให้ต้องปล่อยกรมธรรม์ขาดอายุ ซึ่งกลายเป็นปัญหาที่ซ้ำเติมหนักขึ้นไปอีก

อย่างไรก็ตาม น้อยคนนักที่จะสามารถจ่ายเบี้ยประกันสูงพอที่จะคุ้มครองความเสี่ยงเรื่องค่ารักษาพยาบาลทั้งหมดของตัวเองได้ การซื้อประกันสุขภาพ ทำเพื่อบรรเทาค่าใช้จ่ายส่วนหนึ่งได้เท่านั้น สิ่งที่ควรให้ความสำคัญควบคู่ไปด้วย คือ ศึกษาสวัสดิการพื้นฐานที่รัฐให้มา จากสำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.) (https://www.nhso.go.th/) ตรวจสอบว่าเรามีสิทธิ์รักษาอยู่ที่โรงพยาบาลไหน หากเจ็บป่วยเราสะดวกเดินทางไปไหม ลองเข้าไปรับการรักษาดูก่อนเมื่อเกิดการเจ็บป่วยเล็กน้อย เราจะได้คาดการณ์ได้ว่า เราควรวางแผนซื้อประกันสุขภาพอย่างไร ควบคู่ไปกับสวัสดิการที่รัฐให้

5. ประกันการสูญเสียรายได้กรณีเกิด ทุพพลภาพและชดเชยรายได้

ประกันส่วนชดเชยรายได้นี้มีความสำคัญอย่างยิ่งต่อบุคคลที่ทำงานอาชีพอิสระ หรือเจ้าของกิจการ เพราะหากไม่สามารถทำงานได้ต่อเนื่องติดต่อกันหลายวัน ก็จะขาดรายได้ ไม่เหมือนกับพนักงานประจำที่ยังพอมีเงินเดือนเป็นรายได้ประจำอยู่ ผลกระทบระยะสั้นจึงไม่มากนัก อย่างเช่น หากติดเชื้อโควิด-19 ต้องพักรักษาตัวอย่างน้อย 14 วัน หากไม่มีประกันชดเชยรายได้จากการเจ็บป่วย ครอบครัวที่ต้องพึ่งพารายได้จากเราก็อาจจะลำบากได้

กรณีเกิดทุพพลภาพถาวร เป็นกรณีที่คนส่วนใหญ่ไม่ได้คำนึงถึง เพราะคิดว่าโอกาสเกิดขึ้นน้อย แต่กรมธรรม์ประกันชีวิตจะมีส่วนยกเว้นการชำระเบี้ยหากเกิดทุพพลภาพ (Waver Premium, WP) แถมให้ในกรมธรรม์ด้วย หรือ ต้องชำระเบี้ยซื้อกรณีอยู่ในขั้นอาชีพเสี่ยง หรือ เป็นผู้ไม่มีรายได้ เช่น นักเรียนนักศึกษา หรือ แม่บ้าน

สัญญาที่มีเงินชดเชยอีกตัวหนึ่งคือ ประกันอุบัติเหตุ ที่พ่วงกับสัญญาหลัก จะมีการชดเชยให้ 10% ของทุนประกันเป็นเวลา 10 ปี หากตกเป็นผู้ทุพพลภาพถาวรตามเงื่อนไขในกรมธรรม์

เหตุแห่งการเกิดทุพพลภาพเหล่านี้ เป็นความเสี่ยงที่เมื่อเกิดขึ้นแล้ว นอกจากจะสูญเสียโอกาสในการหารายได้ให้กับตนเองและครอบครัวแล้ว ยังมีค่าใช้จ่ายในระยะยาวที่เกิดขึ้นเป็นค่าเลี้ยงดูอีกด้วย

การเลือกซื้อประกันชีวิตเพื่อโอนย้ายความเสี่ยงตามช่วงวัยจึงต้องพิจารณา ดังนี้

• ทำประกันน้อยเกินไป ความคุ้มครองไม่เพียงพอ เมื่อเกิดเหตุไม่สามารถครอบคลุมความเสียหายได้

• จ่ายเบี้ยประกันในสัดส่วนที่เทียบกับรายได้มากเกินไป ทำให้เสียโอกาสที่นำเงินไปลงทุนในส่วนทีมีโอกาสงอกเงย

• เลือกประเภทแบบประกันไม่เหมาะสมกับความต้องการเพราะขาดความเข้าใจว่า แบบประกันที่ซื้อมีคุณลักษณะที่แท้จริงอย่างไร และ มีแบบไหนอีกบ้างที่เหมาะกับ Lifestyle ของเรามากกว่า

• รออายุมากขึ้นค่อยซื้อประกันเพิ่ม แต่อาจจะสมัครไม่ได้

การตัดสินใจเลือกซื้อประกันชีวิตในแต่ละช่วงวัยอย่างเหมาะสม จึงเป็นเรื่องสำคัญอย่างยิ่งที่ต้องพิจารณาด้วยตัวผู้เอาประกันเอง เพราะจะรู้ดีที่สุดว่าความเสี่ยงของตนเองมีมากน้อยแค่ไหน ส่วนไหนจะรับไว้เอง ส่วนไหนจะโอนออก ไม่มีใครสามารถวิเคราะห์ให้เราได้ดีเท่าตัวเราเอง เพราะแต่ละช่วงของชีวิต เรามีเงินที่จำกัด เงินที่จัดสรรมาในส่วนของการซื้อประกัน ควรใช้ไปกับด้านไหน ความคุ้มครองชีวิต สวัสดิการค่ารักษาพยาบาล การชดเชยรายได้ หรือวางแผนออมระยะยาวเพื่อการเกษียณ แบบไหนเหมาะสมที่สุด ไม่มีถูกมีผิด มีแต่ทำด้วยการไตร่ตรองอย่างรอบคอบแค่นั้นเอง

วางแผนเกษียณ

-

![]() กลัวว่าเงินเกษียณจะไม่พอหรือเปล่า ?? ไม่มีใครอยากจะพบกับฝันร้ายในวัยเกษียณ เมื่อค้นพบว่าเงินที่เต...

กลัวว่าเงินเกษียณจะไม่พอหรือเปล่า ?? ไม่มีใครอยากจะพบกับฝันร้ายในวัยเกษียณ เมื่อค้นพบว่าเงินที่เต... -

![]() การวางแผนเกษียณ คือ การวางแผนการใช้ชีวิตและการเตรียมเงินเพื่อใช้หลังเกษียณ โดยรูปแบบการใช้ชีวิตที่...

การวางแผนเกษียณ คือ การวางแผนการใช้ชีวิตและการเตรียมเงินเพื่อใช้หลังเกษียณ โดยรูปแบบการใช้ชีวิตที่... -

![]() รู้หรือไม่ว่า เรามีระยะเวลาทำงานหาเงินน้อยกว่าเวลาที่เราต้องใช้เงินมากถึง 2-3 เท่า เรามีช่วงเวลาหาเ...

รู้หรือไม่ว่า เรามีระยะเวลาทำงานหาเงินน้อยกว่าเวลาที่เราต้องใช้เงินมากถึง 2-3 เท่า เรามีช่วงเวลาหาเ... -

![]() ยิ่งคุณรู้จักจัดการค่าใช้จ่ายให้เหลือออมได้มากเท่าไหร่ บวกกับรู้จักวิธีลงทุนให้เงินงอกเงยในความเสี่ย...

ยิ่งคุณรู้จักจัดการค่าใช้จ่ายให้เหลือออมได้มากเท่าไหร่ บวกกับรู้จักวิธีลงทุนให้เงินงอกเงยในความเสี่ย...

-

- ในยุคที่เศรษฐกิจขาลงเนื่องจากสถานการณ์ covid-19 โดยคาดว่าเศรษฐกิจประเทศไทยจะปรับตัวดีขึ้นแบบ Nike-shaped มีลักษณะเป็นเครื่องหมายถูกแบบหางยาว คือ เป็น V-shaped ในช่วงแรก และค่อยๆฟื้...

- โรคร้ายแรงไม่ได้ไกลตัวอย่างที่คิด มาดูตัวเลขสถิติกันค่ะ ค่าเฉลี่ย คนไทย17คน มีโอกาสเป็นโรคร้ายแรง1คน คิดเป็น5.9%ของประชากร 5อันดับแรกของผู้ป่วยโรคร้ายแรงในประเทศไทย ได้แก่ 1.ไตวา...

- เคสที่มีคนถามมาบ่อยสุดน่าจะเป็น ถ้ายกประโยชน์ให้บุคคลที่ไม่มีความสัมพันธ์ทางสายโลหิตกับเรา แต่มีความสำคัญเกี่ยวข้องกับเรา สามารถยกให้ได้หรือเปล่า ต้องทำอย่างไร วันนี้เรามาคุยเรื่อง...

- หากท่านกำลังหาประกันลดหย่อนภาษีอยู่ ซื้ออย่างไรให้คุ้มค่าทั้งภาษีและการวางแผนทางการเงิน ----- คำถามแรกของการซื้อประกันลดหย่อนภาษีคือ เบี้ยประกันที่ใช้ลดหย่อน จะได้ภาษีคืนมาเ...

- ถึงแม้ว่าเราจะพึงพอใจในสวัสดิการค่ารักษาพยาบาลที่เรามีอยู่ แต่สำหรับการวางแผนบริหารจัดการความเสี่ยงนั้นมีความจำเป็นที่จะต้องตรวจสอบรอยรั่วของแผนประกันสุขภาพที่เราใช้อยู่ เพื่อกา...