กลัวว่าเงินเกษียณจะไม่พอหรือเปล่า ??

ไม่มีใครอยากจะพบกับฝันร้ายในวัยเกษียณ เมื่อค้นพบว่าเงินที่เตรียมไว้น้อยเกินไป ไม่เพียงพอกับการดำรงชีวิตอย่างสุขสบาย หรือหมดลงอย่างรวดเร็วจนน...

ต้องเก็บเงินอย่างไรหากมีอายุยืน 100 ปี

รู้หรือไม่ว่า เรามีระยะเวลาทำงานหาเงิน น้อยกว่าเวลาที่เราต้องใช้เงินมากถึง 2-3 เท่า

เรามีช่วงเวลาหาเงินได้ประมาณ 35-45 ปี แต่เราจะต้องใช้เงินนั้นยาวไปถึง 80 ปีเลยทีเดียว

ส่วนเงินที่หามาได้นั้น ใช่ว่าเราจะนำมาเก็บออมได้ง่ายๆ เนื่องจากมีค่าใช้จ่ายมากมาย ที่เราต้องรับผิดชอบรออยู่แบบหลีกเลี่ยงไม่ได้

▪︎ ค่าดูแลเลี้ยงดูบุพพารีผู้ที่ดูแลเรามา

▪︎ ค่าอุปการะพี่น้อง ครอบครัวเดิม

▪︎ ค่าใช้จ่ายประจำวันของตัวเอง

▪︎ ค่าผ่อนสินทรัพย์ต่างๆเพื่ออำนวยความสะดวกให้ชีวิต เช่น บ้าน รถ ฯลฯ

▪︎ ค่าใช้จ่ายของครอบครัวใหม่ที่ต้องรับผิดชอบโดยตรง คือ คู่สมรสและบุตร สำคัญที่ ค่าการศึกษาบุตร ซึ่งอันนี้เป็นค่าใช้ที่ยาวนานมากกว่า 20 ปี เป็นค่าใช้จ่ายส่วนใหญ่ในชีวิตของใครหลายคน เลยทีเดียว

สารพัดค่าใช้จ่ายเหล่านี้ ทำให้การออมเงิน เพื่อวัยเกษียณ เป็นเรื่องยาก เพราะวัยเกษียณมันเป็นเรื่องที่ยังมาไม่ถึง บางคนคิด เราอาจจะตายก่อนก็ได้ เป้าหมายนี้ จึงถูกผัดผ่อนไปก่อน คิดว่ารายได้มากกว่านี้ เดี๋ยวค่อยเริ่มออม ก็ยังทัน

โดยทั่วไป คนมักเข้าใจกันว่า ควรออมเงินเพื่อวัยเกษียณ อย่างน้อย 10% ของรายได้ ซึ่งแน่นอนว่าเมื่อรายได้เพิ่มขึ้นตามอายุงานที่มากขึ้น ยอดออมต่อเดือนก็ต้องเพิ่มขึ้นตามไปด้วย จึงคิดว่าน่าจะเพียงพอแล้ว

แต่จริงๆแล้ว การออม 10% ต่อเดือนตลอดช่วงวัยทำงาน ไม่มีทางที่จะเตรียมเงินเกษียณได้เพียงพอ

อย่าลืมว่า เรามีเวลาทำงาน มีโอกาสในการหารายได้อย่างมากแค่ 45 ปี หรือน้อยกว่านั้น เพราะอาจจะเจออุปสรรค ปัญหาต่างๆในชีวิต เช่น ปัญหาสุขภาพ ปัญหาครอบครัว โชคชะตา จังหวะชีวิต ไม่อำนวย ทำให้เราไม่สามารถทำงานได้นานพอ หรือ มีศักยภาพหารายได้สูงไม่ได้ตลอดตามที่คาดหวังไว้

จึงขอหยิบยกกฎทางการเงินง่ายๆ หนึ่ง ที่ชื่อว่า Fidelity Rule of Thumb จาก www.fidelity.com มาพูดคุยให้ฟังเป็นไอเดียค่ะ

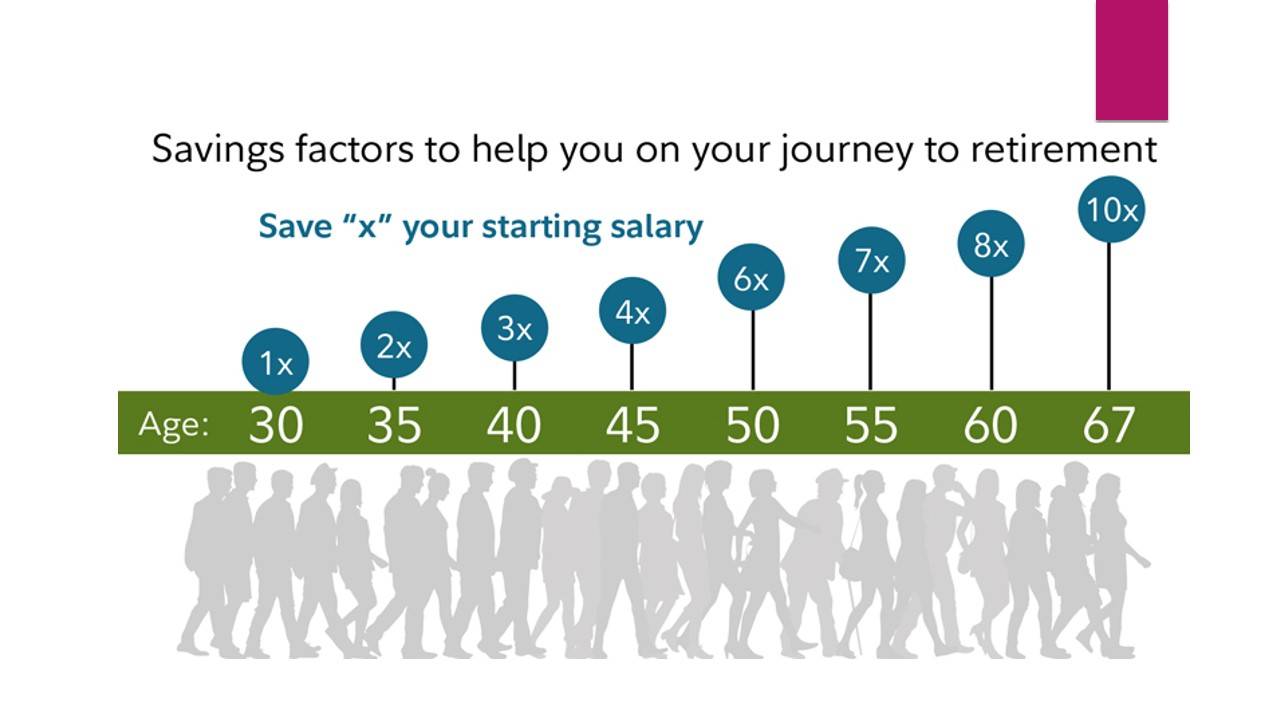

Fidelity Rule of Thumb ให้ไอเดียว่า หากต้องการให้มีเงินเกษียณที่เพียงพอ คือ สามารถรักษาระดับคุณภาพชีวิตที่ต้องการในวัยเกษียณ ให้ใช้ชีวิตได้สุขสบายเหมือนก่อนเกษียณ ควรออมเงินเป็น % ของรายได้เพิ่มขึ้นตามอายุที่เพิ่มขึ้น

เริ่มที่อายุ 30 ปี ออมเงินต่อปีด้วยเงินเดือน 1 เดือน อายุ 35 ปี ออมเงินต่อปีด้วยเงินเดือน 2 เดือน อายุ 50 ปี ออมเพิ่มเป็น 6 เดือน และออมเป็น % เพิ่มไปเรื่อยๆตามอายุ จนถึงอายุเกษียณ 67 ปี (ที่อเมริกาขยายอายุเกษียณเป็น 67 ปี) ออมเงินให้ได้ถึง 10 เท่าของเงินเดือน

ฟังดูอาจจะยากและไม่น่าเป็นได้ ลองเปิดใจฟังเหตุผลสนับสนุนดูก่อนค่ะ ว่าทำไมถึงสามารถทำได้

1. ถ้าเป็นคนที่มีนิสัยเก็บออม ประหยัดมัธยัสถ์ มาตั้งแต่เริ่มมีรายได้ วิธีคิด วิธีใช้ชีวิต พฤติกรรมความเคยชินทุกอย่าง จะพัฒนาขึ้นเรื่อยๆ และ สามารถจัดสรรเงินมาออมได้ ตามแนวคิด Fidelity Rule of Thumb ได้เอง

2. ช่วงต้นของชีวิต เราเป็น Sandwich Generation คือ ต้องเลี้ยงพ่อแม่ และ เลี้ยงลูกไปพร้อมๆกัน ไหนจะยังต้องผ่อนสารพัดทรัพย์สิน เงินแทบชักหน้าไม่ถึงหลัง แต่พอเราอายุมากขึ้น ค่าใช้จ่ายส่วนของพ่อแม่หายไป ลูกเรียนหนังสือจบ ทรัพย์สินปลอดภาระหนี้ เราจะสามารถออมเงินเพิ่มขึ้นได้มาก

แต่ก็น่าเสียดาย ที่บางคนกลับไม่เป็นเช่นนั้น พอภาระต่างๆ ผ่อนคลายลง แถมรายได้ก็สูงมาก ในช่วงท้ายๆของการทำงานก่อนวัยเกษียณ กลับใช้เงินเพิ่มขึ้น เพื่อความสะดวกสบายต่างๆของตัวเอง โดยที่ยังออมที่อัตราเท่าเดิม แล้วสบายใจว่าตัวเองได้ออมแล้ว ขอใช้ชีวิตที่อยากใช้ก่อน เขาก็จะพลาดนาทีทองในการออมเงินไป

ช่วง 10 ปีก่อนวัยเกษียณสำคัญมาก ต้องเคลียร์ภาระหนี้เก่าให้จบ ไม่สร้างหนี้ใหม่ ถ้าใครวางแผนการเงินมาตลอด จะทราบดีว่า จังหวะนี้ควรสร้างอัตราเร่งการออมเงินให้มากที่สุด

3. ตัวอย่าง ณ.อายุ 67 ปี การใช้เงินจากรายได้แค่ 2 เดือน และเก็บรายได้ 10 เดือนไปออม ก็สามารถทำได้ เพราะในเวลานั้น เราจะมีดอกผลจากเงินออม เงินลงทุน มาช่วยค่าใช้จ่ายด้วย ไม่ต้องพึ่งรานได้จากการทำงานทั้งหมด รวมถึง รายได้ 2 เดือน ในเวลานั้นก็อาจจะเยอะมากพอกับค่าใช้จ่ายพื้นฐานแล้ว

3 ข้อนี้เป็นเหตุผลสนับสนุนที่ทำให้แนวคิด Fidelity Rule of Thumb เป็นไปได้ หรือ แค่ใครพยายามลองทำให้ได้ใกล้เคียง ก็ถือว่าดีกว่าความคิดที่จะออมเพียง 10% ของรายได้ตลอดช่วงวัยทำงานนะคะ

ค่าใช้จ่ายพื้นฐานของคนเรา จะปรับเพิ่มขึ้นตามคุณภาพชีวิตที่ต้องการยกระดับ ถึงจุดๆหนึ่งจะคงที่ตามความจำเป็น นอกเหนือจากนั้นเรียกว่า "ความฟุ่มเฟือย"

ดังนั้น เมื่อรายได้เพิ่มขึ้นตามช่วงวัย หากเราสามารถกำหนดค่าใช้จ่ายให้คงที่ได้ เราจะเก็บออมเงินได้เพิ่มขึ้นแบบสบายๆ ไม่รู้สึกอึดอัดเลยทีเดียว

นอกจากนี้ เงินออมที่สามารถนำมาออมได้ตั้งแต่วัยต้นของชีวิต ทาง Fidelity แนะนำว่า ควรจัดสรรมา 50% เพื่อการเกษียณ และ 50% เพื่อเป้าหมายชีวิตด้านอื่นๆ เช่นการสร้างอาชีพ สร้างธุรกิจ ต่อยอดรายได้

ในเงินออม 50% เพื่อการเกษียณ ถ้าในวัยต้นให้นำไปลงทุนในหุ้นที่มีความเสี่ยงได้ในระดับหนึ่ง เพราะเรามีเวลาที่นานพออีกหลายปี สามารถรับความผันผวนได้ รวมถึงการหาความรู้เรื่องการลงทุน การจัดการการเงิน เป็นสิ่งสำคัญที่ควรมีติดตัวเอาไว้

พึงระลึกไว้เสมอว่า การลงทุนเพื่อวัยเกษียณ เป็นการลงทุนเพื่อให้มีเงินใช้เพียงพอไปตลอดชีวิต ไม่ใช่การลงทุนเพื่อหาผลตอบแทนสูงที่สุดค่ะ

ติดตามความรู้เรื่องวางแผนทางการเงินส่วนบุคคล โดย เกตุ พิชญาภัฐฐ์ ได้ที่ https://lin.ee/s03xbZv

•ขอบคุณแหล่งที่มา•

วางแผนการเงิน

-

![]() คุณวางแผนการเงินไว้รับมือกับ ภาวะวิกฤตได้ดีพอหรือเปล่า ภาวะวิกฤตทางการเงินที่อาจจะเกิดขึ้น อาจเป็...

คุณวางแผนการเงินไว้รับมือกับ ภาวะวิกฤตได้ดีพอหรือเปล่า ภาวะวิกฤตทางการเงินที่อาจจะเกิดขึ้น อาจเป็... -

![]() ปิรามิดทางการเงิน (Financial Planing Pyramid) ช่วยให้เราเรียงลำดับความสำคัญของแผนการเงินได้อย่างถูกต...

ปิรามิดทางการเงิน (Financial Planing Pyramid) ช่วยให้เราเรียงลำดับความสำคัญของแผนการเงินได้อย่างถูกต... -

![]() 23 ทรัพย์สินที่ควรครอบครองเพื่อสร้างอิสรภาพทางการเงิน 23 Assets To Own for Financial Freedom คุณจะ...

23 ทรัพย์สินที่ควรครอบครองเพื่อสร้างอิสรภาพทางการเงิน 23 Assets To Own for Financial Freedom คุณจะ... -

![]() มนุษย์เงินเดือนถึงแม้จะมีเพดานรายได้ที่จำกัด ไม่ได้มีโอกาสร่ำรวยแบบก้าวกระโดดเหมือนเจ้าของกิจการ เพร...

มนุษย์เงินเดือนถึงแม้จะมีเพดานรายได้ที่จำกัด ไม่ได้มีโอกาสร่ำรวยแบบก้าวกระโดดเหมือนเจ้าของกิจการ เพร...

-

- การวางแผนเกษียณ คือ การวางแผนการใช้ชีวิตและการเตรียมเงินเพื่อใช้หลังเกษียณ โดยรูปแบบการใช้ชีวิตที่เลือก จะเป็นตัวกำหนด 1.มูลค่ากองทุนเกษียณที่ต้องเตรียม 2.รูปแบบทรัพย์สินที่จะ...

- ยิ่งคุณรู้จักจัดการค่าใช้จ่ายให้เหลือออมได้มากเท่าไหร่ บวกกับรู้จักวิธีลงทุนให้เงินงอกเงยในความเสี่ยงที่เหมาะสม คุณก็เข้าใกล้การเกษียณเร็ว (FIRE movement) ได้มากขึ้นเท่านั้น อ...

- 5 ประเภทของ Financial Independence คุณอยากมีชีวิตเกษียณแบบไหน ตามแนวคิดของการเกษียณเร็วแบบ FIRE Movement (Financial Independence Retire Early) ที่พูดถึงการเตรียมเงินก้อนใหญ่ เพ...

- 4 วิธีการหาค่าใช้จ่ายหลังเกษียณ Retirement Spending วิธีที่นิยมใช้ ในการคาดการณ์กองทุนเกษียณ คือ คำนวณหาค่าใช้จ่ายในปีแรกของการเกษียณ มาให้ได้ก่อน แล้วสมมติว่าทุกปีเราจะใช้เงินคง...

- เครื่องมือทางการเงิน ที่นิยมใช้เป็นแผนเกษียณ มีได้หลายวิธี ซึ่งแต่ละวิธีให้ประโยชน์และข้อควรระวังที่แตกต่างกัน จึงขอยกตัวอย่างวิธีเตรียมเงินวัยเกษียณที่เป็นที่นิยมดังนี้ 1. ออมผ่าน...

- วิธีคำนวณกองทุนเกษียณแบบ Fix Amount Inflation Adjusted การคำนวณกองทุนเกษียณโดยเอาจำนวนเงินที่ต้องการใช้แต่ละปี คูณกับจำนวนปีที่เราคาดว่าจะมีชีวิตอยู่ เป็นวิธีที่ทำให้เราคำนวณเงินออ...

- Sequence of Returns Risk (SOR)หนึ่งในความเสี่ยงที่ทำให้เงินเก็บวัยเกษียณหมดเร็วขึ้น Sequence of Returns Risk คือ ความเสี่ยงที่มาพร้อมกับการถอนเงินออกจากกองทุนที่เราลงทุนในเครื่องมื...

- ปัจจุบันคนวัยเกษียณยังพึ่งพารายได้จากลูกหลานเป็นหลัก รองลงมาคือ บางส่วนยังต้องทำงานหารายได้ต่อ มีเป็นส่วนน้อยที่จะสามารถดำรงชีวิตได้ด้วยเงินออมของตนเองที่ออมไว้ตั้งแต่วัยทำงาน แต่เ...

- วางแผนเกษียณพร้อมลดหย่อนภาษี เลือกใช้ RMF หรือ ประกันบำนาญดี?? คำถามที่หลายคนกำลังคิดเปรียบเทียบกันอยู่ในเวลานี้ หากต้องการใช้สิทธิ์ลดหย่อนภาษีเพิ่มแล้วอยากวางแผนเกษียณไปด้วย...

- แบ่งความเสี่ยงออกเป็น 6 กลุ่ม - OUTLIVING RESOURCES - 1. Longivity Risk คาดการ์ณอายุหลังเกษียณไว้น้อยเกินไป การมีชีวิตอยู่ยาวนาน จะรับทุกความเสี่ยงได้เพิ่มขึ้นได้อีกหลายเท่า ...

- 10 ข้อผิดพลาดทางการเงินที่ทำลายเป้าหมายเกษียณก่อนวัยของคุณ การไปถึงเป้าหมายของการเกษียณได้อย่างรวดเร็ว มีเงินทำงานให้เรา ได้มีอิสรภาพในการใช้ชีวิตที่ชอบ ไม่ใช่แค่เพียงเลือกลงทุน...

- เตรียมเงินให้ลูกเรียนหนังสือ ก็อย่าลืมเตรียมเงินเกษียณให้กับตัวเราเองในวันที่ไม่มีรายได้ด้วย พ่อแม่ทุกคนรักลูก ปรารถนาให้ลูกได้รับในสิ่งดีที่สุด การให้การศึกษาที่ดีเป็นการให้สิน...

- เราทุกคนรู้ว่าต้องเก็บเงินไว้ใช้ในยามแก่ชรา ให้มากเพียงพอกับอายุที่มีโอกาสจะอยู่ได้ยาวนานขึ้น จนถึงอายุ 90 ปี เมื่อคิดเป็นจำนวนเงินที่คาดว่าใช้ให้เพียงพอแล้ว มันมากมายมหาศาล จนแทบอ...

- ถ้าคุณคือคนอายุ 40-50 ปี คุณคือผู้ได้รับผลกระทบโดยตรงจากสังคมผู้สูงวัย ตอนนี้ประเทศไทยเป็นประเทศ "แก่ก่อนรวย" ไปแล้ว ในยุคที่เราเข้าถึงข้อมูลความรู้ในการวางแผนทางการเงินได้มา...

- ถอนเงินเกษียณด้วยวิธี Bucket Strategy ดีกว่าจริงหรือ