กลัวว่าเงินเกษียณจะไม่พอหรือเปล่า ??

ไม่มีใครอยากจะพบกับฝันร้ายในวัยเกษียณ เมื่อค้นพบว่าเงินที่เตรียมไว้น้อยเกินไป ไม่เพียงพอกับการดำรงชีวิตอย่างสุขสบาย หรือหมดลงอย่างรวดเร็วจนน...

Sequence of Returns Risk คืออะไร

Sequence of Returns Risk (SOR)

หนึ่งในความเสี่ยงที่ทำให้เงินเก็บวัยเกษียณหมดเร็วขึ้น

Sequence of Returns Risk คือ ความเสี่ยงที่มาพร้อมกับการถอนเงินออกจากกองทุนที่เราลงทุนในเครื่องมือที่มีความผันผวนของผลตอบแทน

ในแง่ของการจัดการเงินในกองทุนเกษียณ Sequence of returns risk มีผลทำให้เงินกองทุนเกษียณอาจจะถูกใช้หมดเร็วขึ้น

-----

ในวัยทำงานเรามีรายได้จากการทำงานนำมาใช้จ่าย เราจึงสามาถแบ่งเงินเก็บก้อนหนึ่ง นำไปลงทุนโดยไม่ถอนออกมาใช้เลยก็ได้

เราสามารถทิ้งระยะเวลาการลงทุนยาวนานไปช่วงเวลาหนึ่ง เช่น 10 ปี โดยไม่ถอนใช้เลย

ถึงแม้มีความผันผวนของผลตอบแทน เป็นบวกบ้างเป็นลบบ้างในระหว่างนั้น หากเราไม่ถอนเงินเลย ผลตอบแทนคาดหวังที่ได้รับมาจะเป็น ผลตอบแทนเฉลี่ย ไม่มีความเสี่ยงจาก SOR

แต่การลงทุนในช่วงวัยเกษียณ ไม่ได้เป็นการลงทุนที่ปราศจากการถอนออกมาใช้ได้เหมือนในวัยทำงาน

เราไม่มีรายได้จากการทำงานแล้ว เราจึงต้องพึ่งพาเงินก้อนนี้ ซึ่งหากผลตอบแทนในแต่ละปีเพียงพอค่าใช้จ่ายของเรา เราก็ไม่ต้องถอนเงินต้น แต่ถ้าปีไหนเป็นตลาดขาลง เราก็ต้องถอนเงินต้นออกมาใช้ด้วย

ความสำคัญจึงอยู่ที่ ช่วงเวลาที่ถอนเงินในช่วงตลาดขาลง หากเป็นช่วงต้นของการเกษียณ จะมีผลทำให้เงินเกษียณหมดลงอย่างรวดเร็ว

นี่คือ Sequence of Returns Risk

-----

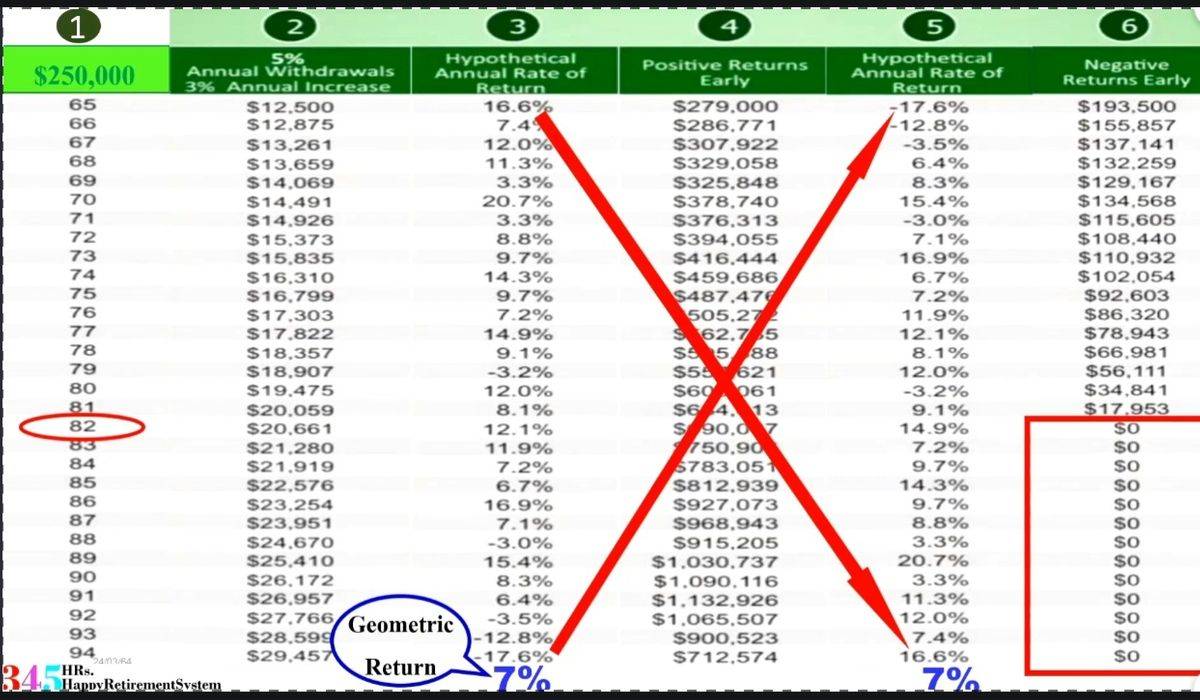

มาทำความเข้าใจกับ SOR ด้วยตัวอย่างตารางจากเพจ https://www.facebook.com/345HRs/ ค่ะ

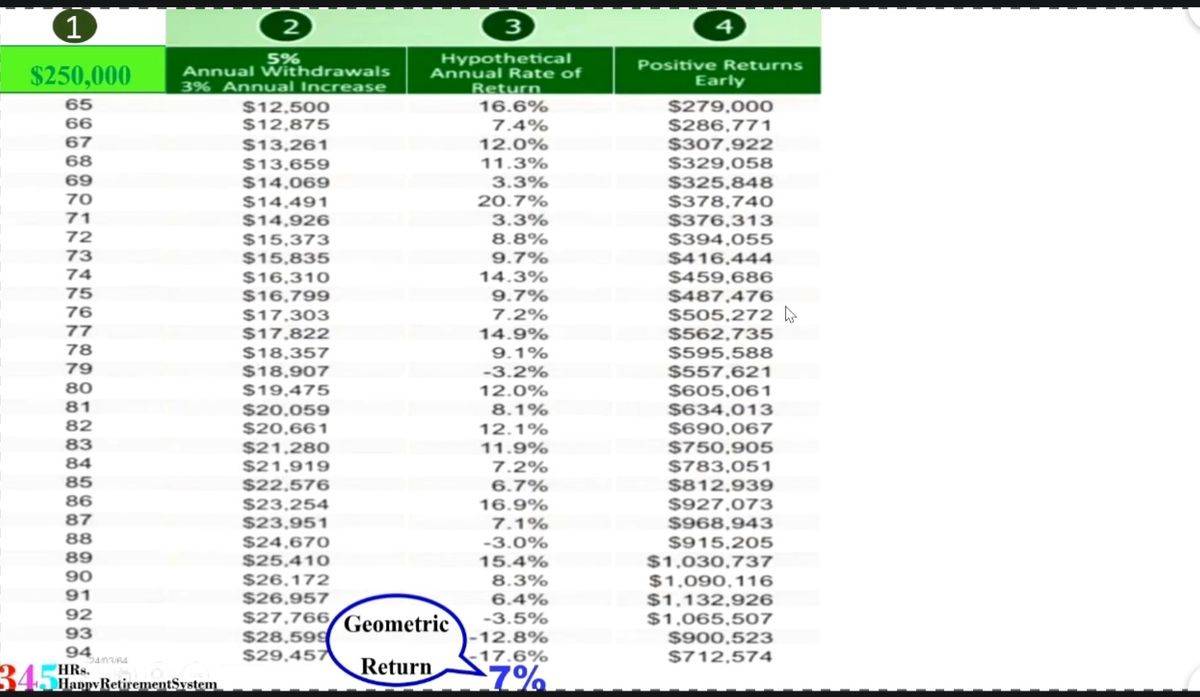

ตัวอย่างผลตอบแทนการลงทุนในแต่ละปี ในระยะเวลา 30 ปี สมมติว่าเกษียณที่อายุ 65 ปี และมีชีวิตอยู่ถึงอายุ 94 ปี

เงินตั้งต้นวัยเกษียณในกองทุนจำนวน 250,000 เหรียญ ถ้าตั้งใจถอนออกมาใช้ปีละ 5% และถอนเงินเพิ่มขึ้น 3% ทุกปีตามอัตราเงินเฟ้อคาดการณ์ ตามวิธี Fix Amount Infaltion Adjusted

ถ้าสมมติฐานผลตอบแทนการลงทุนแต่ละปี ตามภาพ โดยช่วงแรกเป็นตลาดขาขึ้น

ปีแรก 16.6%

ปีสอง 7.4%

ปีสาม 12.0%

ปีสี่ 11.3%........โดยเฉลี่ย 30 ปี ผลตอบแทน 7%

ถ้าคิดง่ายๆ ผลตอบแทนเฉลี่ย 30 ปี มีค่า 7% แต่ถอนออกใช้จ่ายปีละ 5% ก็น่าจะโอเค เพราะถอนออกมาต่ำกว่า ผลตอบแทนการลงทุน

ณ.อายุ 94 ปี เราจะมีเงินเหลือถึง 712,574 เหรียญ

แต่อย่าลืมว่า บางปีผลตอบแทนต่ำกว่า 7% และบางปีสูงกว่า 7% แปลว่าการถอนใช้ปีละ 5% นั้น อาจจะมีบางปีที่ถอนเงินต้นมาใช้

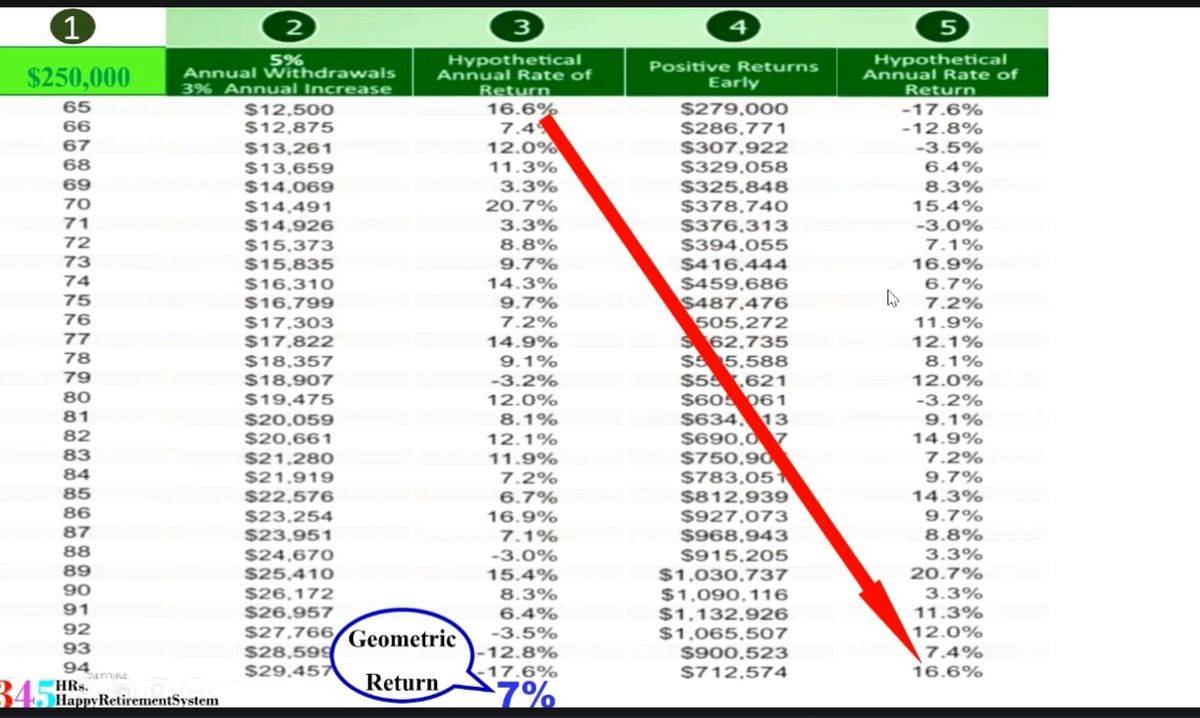

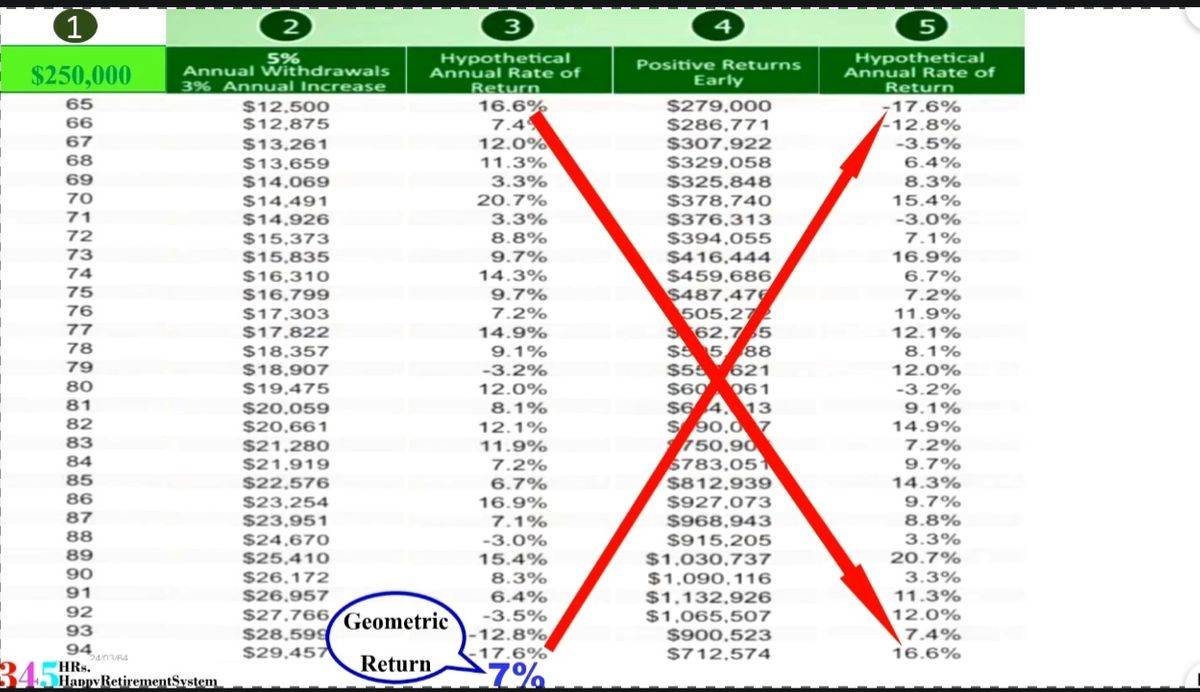

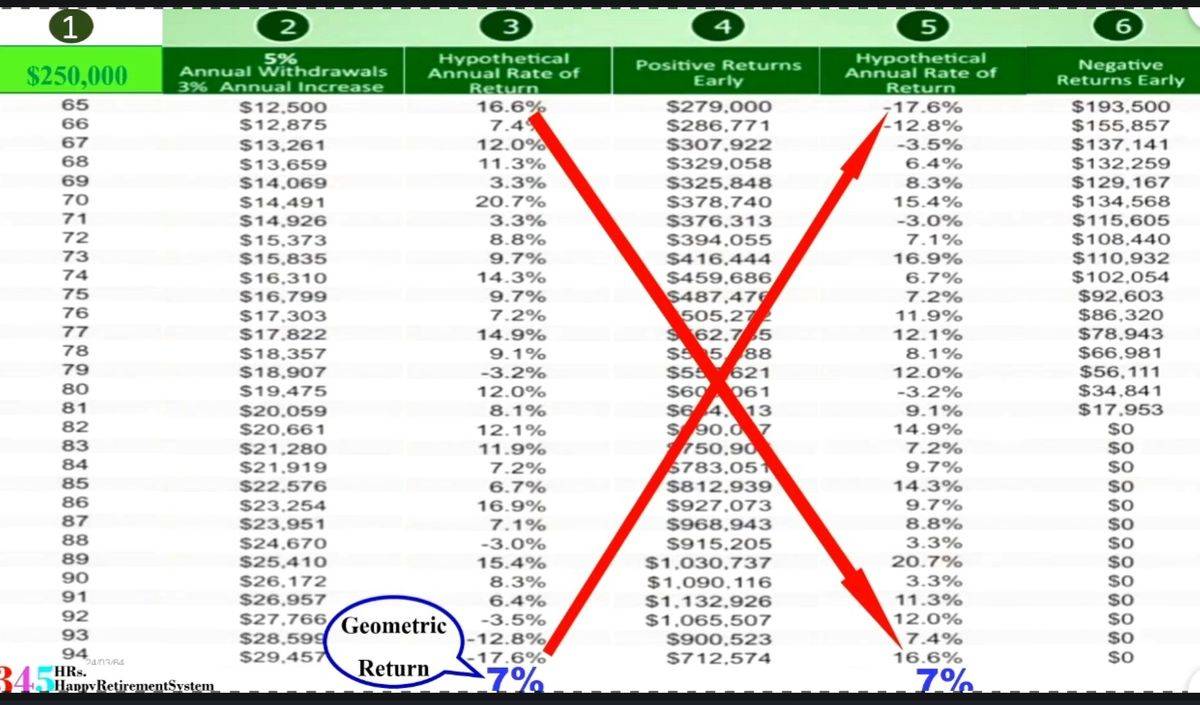

ถ้าผลตอบแทนชุดเดียวกัน สลับชุดตัวเลขกัน ช่วงต้นของการถอนเงิน ตลาดเป็นขาลง ปีแรก -17.6%, ปีสอง -12.8%,ปีสาม -3.5%........แต่โดยเฉลี่ย 30 ปี ยังเป็น 7% เท่ากันกับโมเดลแรก

ผลที่เกิดขึ้นคือ เงินของเราจะหมดลงอย่างรวดเร็ว ณ.อายุ 81 ปี เงินก็หมดเป็น 0 เหรียญแล้ว

Sequence of returns risk จึงมีผลทำให้ระยะเวลาในการถอนเงินมาใช้ ใน 2 สถานการณ์ ต่างกันถึง 10 กว่าปี

วิธีการจัดการกับความผันผวนที่มีนัยสำคัญในช่วงต้นของการเกษียณ สามารถลดความเสี่ยงนี้ได้ ด้วยแนวคิด 3 Buckets System แบบ Thai Models

-----

โดยเงินที่จะเตรียมไว้ใช้ในช่วงต้นของวัยเกษียณ ควรจัดไว้ในที่ไม่เสี่ยง และ เงินที่อยู่ในกองทุนที่เริ่มถอนใช้ได้ ควรวางแผนถอนใช้ปีที่ 10 เป็นต้นไป

หากท่านสนใจ สามารถฟังอธิบายต่อได้ในคลิปค่ะ

คลิปเรื่อง SOR

https://youtu.be/Z1InAgUwpr0

คลิปเรื่อง 3 Buckets System แบบ Thai Model

EP.1 https://youtu.be/2sWN6Lj3SA0

EP.2 https://youtu.be/uTYuj2oKPHQ

ขอบคุณข้อมูลจากคุณรุจิพรรณ พรรัตนพิทักษ์

เพจ https://www.facebook.com/345HRs/

ฟังแนวคิดในการวางแผนเกษียณได้ที่ Playlist นี้ค่ะ

https://youtube.com/playlist?list=PLfjMHZJD-aEr2vMutxxwvSH6l9u2kjnqO

วางแผนประกันชีวิต

-

![]() การวางแผนประกันชีวิตในแต่ละช่วงวัย มีความสำคัญที่ส่งผลกระทบต่อการประสบความสำเร็จในการวางแผนการเงินใน...

การวางแผนประกันชีวิตในแต่ละช่วงวัย มีความสำคัญที่ส่งผลกระทบต่อการประสบความสำเร็จในการวางแผนการเงินใน... -

![]() เมื่อเราสมัครทำประกัน สิ่งสำคัญของสิทธิประโยชน์สิ่งที่เราจะได้รับที่ควรทราบเป็นเรื่องแรก คือ วันเริ่...

เมื่อเราสมัครทำประกัน สิ่งสำคัญของสิทธิประโยชน์สิ่งที่เราจะได้รับที่ควรทราบเป็นเรื่องแรก คือ วันเริ่... -

![]() ในยุคที่เศรษฐกิจขาลงเนื่องจากสถานการณ์ covid-19 โดยคาดว่าเศรษฐกิจประเทศไทยจะปรับตัวดีขึ้นแบบ Nike-sh...

ในยุคที่เศรษฐกิจขาลงเนื่องจากสถานการณ์ covid-19 โดยคาดว่าเศรษฐกิจประเทศไทยจะปรับตัวดีขึ้นแบบ Nike-sh... -

![]() โรคร้ายแรงไม่ได้ไกลตัวอย่างที่คิด มาดูตัวเลขสถิติกันค่ะ ค่าเฉลี่ย คนไทย17คน มีโอกาสเป็นโรคร้ายแรง1ค...

โรคร้ายแรงไม่ได้ไกลตัวอย่างที่คิด มาดูตัวเลขสถิติกันค่ะ ค่าเฉลี่ย คนไทย17คน มีโอกาสเป็นโรคร้ายแรง1ค...

-

- การวางแผนเกษียณ คือ การวางแผนการใช้ชีวิตและการเตรียมเงินเพื่อใช้หลังเกษียณ โดยรูปแบบการใช้ชีวิตที่เลือก จะเป็นตัวกำหนด 1.มูลค่ากองทุนเกษียณที่ต้องเตรียม 2.รูปแบบทรัพย์สินที่จะ...

- รู้หรือไม่ว่า เรามีระยะเวลาทำงานหาเงินน้อยกว่าเวลาที่เราต้องใช้เงินมากถึง 2-3 เท่า เรามีช่วงเวลาหาเงินได้ประมาณ 35-45 ปีแต่เราจะต้องใช้เงินนั้นยาวไปถึง 80 ปีเลยทีเดียว ส่วนเ...

- ยิ่งคุณรู้จักจัดการค่าใช้จ่ายให้เหลือออมได้มากเท่าไหร่ บวกกับรู้จักวิธีลงทุนให้เงินงอกเงยในความเสี่ยงที่เหมาะสม คุณก็เข้าใกล้การเกษียณเร็ว (FIRE movement) ได้มากขึ้นเท่านั้น อ...

- 5 ประเภทของ Financial Independence คุณอยากมีชีวิตเกษียณแบบไหน ตามแนวคิดของการเกษียณเร็วแบบ FIRE Movement (Financial Independence Retire Early) ที่พูดถึงการเตรียมเงินก้อนใหญ่ เพ...

- 4 วิธีการหาค่าใช้จ่ายหลังเกษียณ Retirement Spending วิธีที่นิยมใช้ ในการคาดการณ์กองทุนเกษียณ คือ คำนวณหาค่าใช้จ่ายในปีแรกของการเกษียณ มาให้ได้ก่อน แล้วสมมติว่าทุกปีเราจะใช้เงินคง...

- เครื่องมือทางการเงิน ที่นิยมใช้เป็นแผนเกษียณ มีได้หลายวิธี ซึ่งแต่ละวิธีให้ประโยชน์และข้อควรระวังที่แตกต่างกัน จึงขอยกตัวอย่างวิธีเตรียมเงินวัยเกษียณที่เป็นที่นิยมดังนี้ 1. ออมผ่าน...

- วิธีคำนวณกองทุนเกษียณแบบ Fix Amount Inflation Adjusted การคำนวณกองทุนเกษียณโดยเอาจำนวนเงินที่ต้องการใช้แต่ละปี คูณกับจำนวนปีที่เราคาดว่าจะมีชีวิตอยู่ เป็นวิธีที่ทำให้เราคำนวณเงินออ...

- ปัจจุบันคนวัยเกษียณยังพึ่งพารายได้จากลูกหลานเป็นหลัก รองลงมาคือ บางส่วนยังต้องทำงานหารายได้ต่อ มีเป็นส่วนน้อยที่จะสามารถดำรงชีวิตได้ด้วยเงินออมของตนเองที่ออมไว้ตั้งแต่วัยทำงาน แต่เ...

- วางแผนเกษียณพร้อมลดหย่อนภาษี เลือกใช้ RMF หรือ ประกันบำนาญดี?? คำถามที่หลายคนกำลังคิดเปรียบเทียบกันอยู่ในเวลานี้ หากต้องการใช้สิทธิ์ลดหย่อนภาษีเพิ่มแล้วอยากวางแผนเกษียณไปด้วย...

- แบ่งความเสี่ยงออกเป็น 6 กลุ่ม - OUTLIVING RESOURCES - 1. Longivity Risk คาดการ์ณอายุหลังเกษียณไว้น้อยเกินไป การมีชีวิตอยู่ยาวนาน จะรับทุกความเสี่ยงได้เพิ่มขึ้นได้อีกหลายเท่า ...

- 10 ข้อผิดพลาดทางการเงินที่ทำลายเป้าหมายเกษียณก่อนวัยของคุณ การไปถึงเป้าหมายของการเกษียณได้อย่างรวดเร็ว มีเงินทำงานให้เรา ได้มีอิสรภาพในการใช้ชีวิตที่ชอบ ไม่ใช่แค่เพียงเลือกลงทุน...

- เตรียมเงินให้ลูกเรียนหนังสือ ก็อย่าลืมเตรียมเงินเกษียณให้กับตัวเราเองในวันที่ไม่มีรายได้ด้วย พ่อแม่ทุกคนรักลูก ปรารถนาให้ลูกได้รับในสิ่งดีที่สุด การให้การศึกษาที่ดีเป็นการให้สิน...

- เราทุกคนรู้ว่าต้องเก็บเงินไว้ใช้ในยามแก่ชรา ให้มากเพียงพอกับอายุที่มีโอกาสจะอยู่ได้ยาวนานขึ้น จนถึงอายุ 90 ปี เมื่อคิดเป็นจำนวนเงินที่คาดว่าใช้ให้เพียงพอแล้ว มันมากมายมหาศาล จนแทบอ...

- ถ้าคุณคือคนอายุ 40-50 ปี คุณคือผู้ได้รับผลกระทบโดยตรงจากสังคมผู้สูงวัย ตอนนี้ประเทศไทยเป็นประเทศ "แก่ก่อนรวย" ไปแล้ว ในยุคที่เราเข้าถึงข้อมูลความรู้ในการวางแผนทางการเงินได้มา...

- ถอนเงินเกษียณด้วยวิธี Bucket Strategy ดีกว่าจริงหรือ