กลัวว่าเงินเกษียณจะไม่พอหรือเปล่า ??

ไม่มีใครอยากจะพบกับฝันร้ายในวัยเกษียณ เมื่อค้นพบว่าเงินที่เตรียมไว้น้อยเกินไป ไม่เพียงพอกับการดำรงชีวิตอย่างสุขสบาย หรือหมดลงอย่างรวดเร็วจนน...

ถ้าคุณคือคนอายุ 40-50 ปี คุณคือผู้ที่ได้รับผลกระทบโดยตรงจากสังคมผู้สูงวัย

ถ้าคุณคือคนอายุ 40-50 ปี คุณคือผู้ได้รับผลกระทบโดยตรงจากสังคมผู้สูงวัย ตอนนี้ประเทศไทยเป็นประเทศ "แก่ก่อนรวย" ไปแล้ว

ในยุคที่เราเข้าถึงข้อมูลความรู้ในการวางแผนทางการเงินได้มากขึ้น ทำให้เราทราบกันดีว่าหากเราคือ คนวัยทำงานอายุ 40+ เราจะเป็นคลื่นคนกลุ่มใหญ่ที่จะเข้าสู่วันเกษียณโดยต้องพึ่งพาตัวเอง

บทความนี้จะมาขยายความเข้าใจในเรื่องนี้กันค่ะ

ว่ามันสำคัญขนาดไหนที่เราต้องเร่งออมเงิน เพื่อเตรียมเข้าสู่วัยเกษียณ ยิ่งตระหนัก รู้ตัวเร็ว ยิ่งเตรียมตัวเร็ว ยิ่งมีโอกาสรอดค่ะ

สาเหตุที่เราต้องเตรียมเงินเกษียณด้วยตนเอง

เนื่องมาจาก 3 ปัจจัยหลัก ดังนี้

1. จากการสำรวจปัจจุบันแหล่งรายได้ผู้สูงวัยมาจากลูกหลานเป็นหลัก

• บุตร 36.7%

• รายได้จากการทำงานของผู้สูงอายุเอง 33.9%

• เบี้ยยังชีพจากราชการ 14.8%

• เงินบำเหน็จบำนาญ 4.9%

• จากคู่สมรส 4.3%

• ดอกเบี้ยเงินออมและขายสินทรัพย์ที่มีอยู่ 3.9%

• รายได้จากทางอื่น ๆ อีก 1.5%

แต่อีก 10-20 ปีข้างหน้า เราคงไม่สามารถพึ่งพาลูกหลานเป็นหลักได้อีก ทั้งจากปัจจัยของการไม่มีลูก หรือ มีลูกแต่ลูกก็ยังลำบากในการพึ่งพาตัวเอง

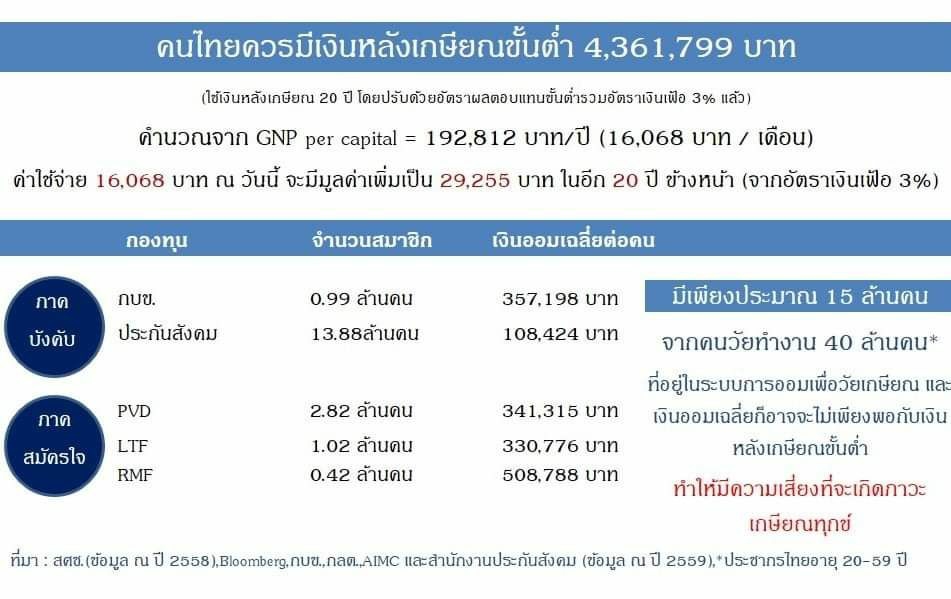

2. มีข้อมูลว่า คนวัยทำงาน 40 ล้านคนในประชากร 70 ล้านคนในเวลานี้ มีการเตรียมเงินบำนาญในระบบเพียงแค่ 15 ล้านคน ดังภาพ

ขอบคุณข้อมูลจาก ดร.กฤษฎา เสกตระกูล รองผู้จัดการตลาดหลักทรัพย์แห่งประเทศไทย

ใน 15 ล้านคนนี้ คนกลุ่มใหญ่ 13.88 ล้านคน คือ สมาชิกประกันสังคม ซึ่งอาจจะลาออกจากประกันสังคมก่อนวัยเกษียณได้ ถ้าลาออกจากงาน หรือ ถูกให้ออกจากงาน และไม่ได้สมัครต่อในมาตรา 39

นั่นแปลว่าคนกลุ่มใหญ่ อีก 25 ล้านคน ไม่ได้มีการออมเงินในระบบบำนาญ (ซึ่งอาจจะมีการทำประกันบำนาญอยู่บ้าง แต่ไม่ได้มีการรวบรวมข้อมูลในส่วนนั้น)

ถึงแม้ว่าจะมีการเตรียมออมเงินไว้ในวิธีอื่นๆ เช่นการซื้ออสังหาเก็บไว้ หรือลงทุนในธุรกิจ แต่ก็อาจมีความไม่แน่นอนว่าจะมีกระแสเงินสดใช้ในช่วงวัยเกษียณหรือไม่ เพราะอาจจะดึงเงินเหล่านั้นมาใช้จ่ายหมดไปก่อนวัยเกษียณได้

ไม่เหมือนกับการเตรียมเงินออมโดยตรงในระบบบำนาญ ที่จะรับเงินออกมาใช้ในช่วงเกษียณเท่านั้น

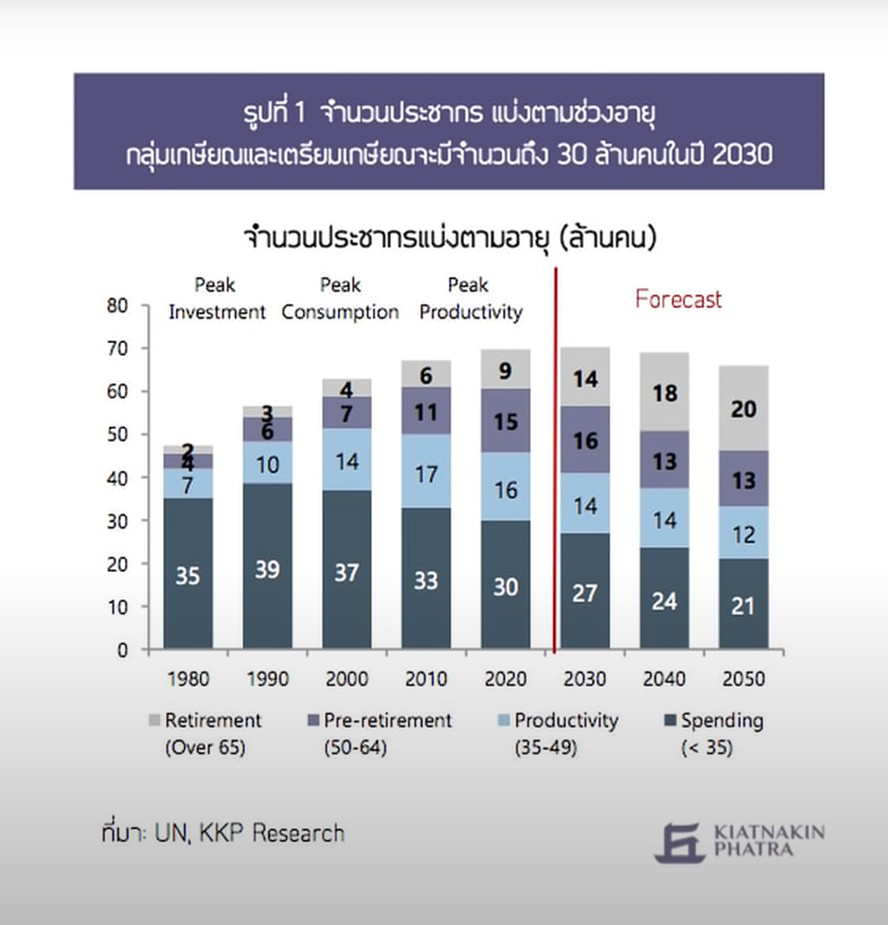

3. โครงสร้างประชากรเปลี่ยนไป กลายเป็นสังคมคนแก่ ประชากรวัยทำงานที่จะเสียภาษีให้รัฐมาดูแล ผู้สูงวัยในเวลานั้น ไม่เพียงพอแน่นอน

ขอบคุณข้อมูลจากรายการ The Secret Sauce

ขอบคุณข้อมูลจากรายการ The Secret Sauceในปี 2030 คือ อีก 10 ปีข้างหน้า ประชากรกลุ่มเกษียณและเตรียมเกษียณ จะมีจำนวนถึง 30 ล้านคน ในขณะที่ประชากรวัยทำงาน ช่วงอายุ 30-40 ปีที่จะเป็นหลักในการเสียภาษี มีเพียง 14 ล้านคนเท่านั้น

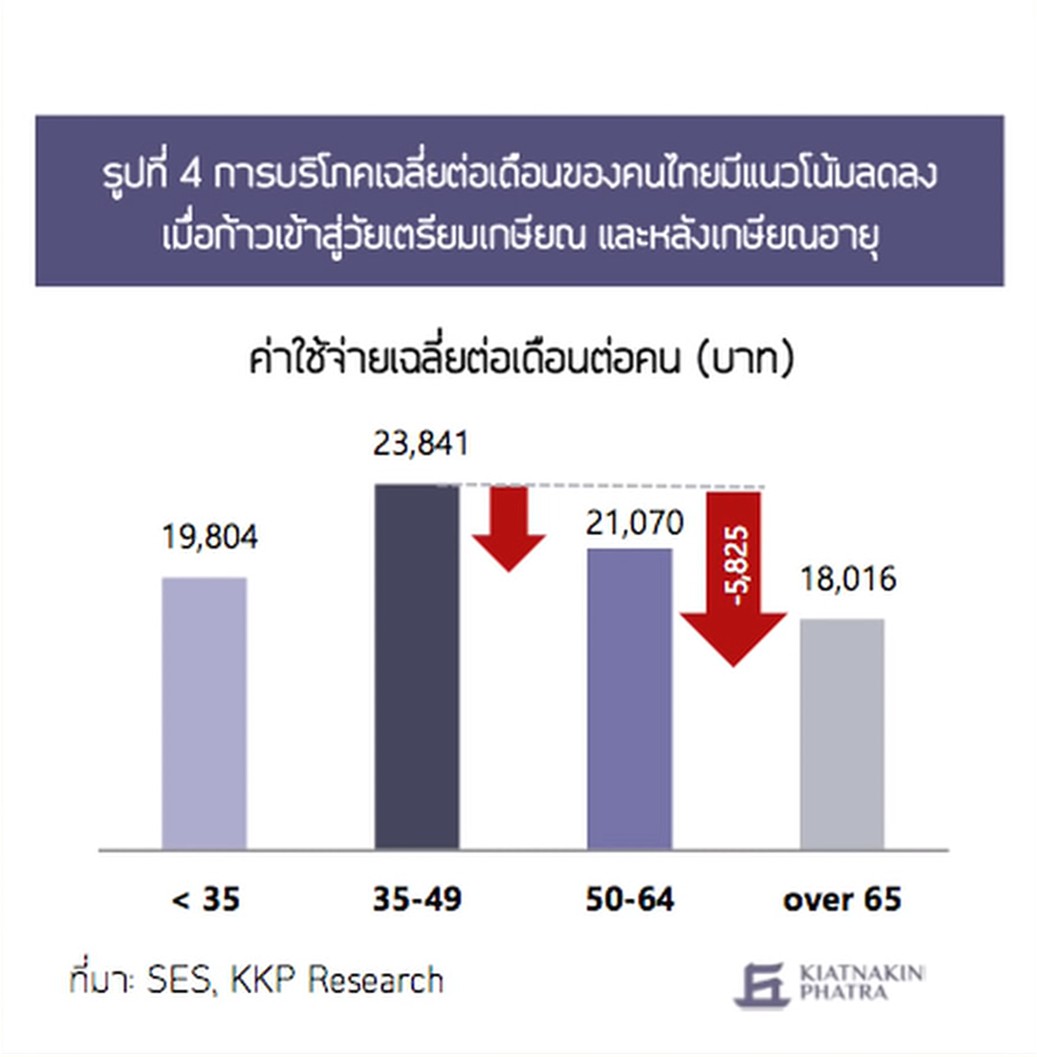

จากข้อมูลวิจัยของ SES,KKP Research ค่าใช้จ่ายในวัยเกษียณมีแนวโน้มลดลงกว่าวัยทำงาน ซึ่งหลายคนก็คิดว่า วัยเกษียณเราคงลดการใช้จ่ายลงเพราะไม่ต้องออกไปข้างนอก หรือ เข้าสังคมบ่อยนัก ซึ่งหากเรายังเป็นคนที่แข็งแรง และยังสนุกสนานกับการติดตาม social เรายังมีกิจกรรมทางสังคมต่างๆ รวมถึงอาหารเสริม และสิ่งบำรุงความดูดีของร่างกาย ค่าใช้จ่ายที่ลดลงนั้นก็ไม่มากเลยนะคะ อย่างน้อยสำหรับคนอายุ 50-64 ปี ในเวลานี้คือ 21,070 บาท เลยทีเดียว

ขอบคุณข้อมูลจากรายการ The Secret Sauce

มาถึงตรงนี้ถ้าเราจะเริ่มวางแผนการออมเพื่อเกษียณให้มากขึ้น มาเริ่มต้นง่ายๆลงมือทำได้ทันทีค่ะ

1. ปรับลดค่าใช้จ่ายฟุ่มเฟือยต่างๆลง อันนี้เป็น life style ส่วนบุคคลนะคะ ช่างน้ำหนักดูว่าจะใช้จ่านตอนนี้ หรือ อยากสบายตอนแก่ค่ะ

2. เมื่อเหลือเงินออมที่มากขึ้น ควรแบ่งไปทำประกันบำนาญเพิ่ม เพราะเป็นเครื่องมือในการเตรียมเงินเกษียณที่เป็นระบบ ทำได้ทันทีไม่ตัองอิงกับการทำงานในองค์กรไหน ผลตอบแทนเฉลี่ยอิงเรตตราสารหนี้ ไม่มากไม่น้อยแต่ปลอดภัยแน่นอนค่ะ

3. นำเงินออมที่ออมเพิ่มได้มาลงทุนในแผนการลงทุน ที่รับความเสี่ยงได้มากขึ้น เพราะเป็นแผนระยะยาวเพื่อการเกษียณ สำหรับผู้เริ่มต้นถ้ายังไม่มีความรู้สามารถเริ่มที่กองทุนรวมก่อนได้ค่ะ

4. ความรู้เรื่องการลงทุน ควรศึกษาติดตามเอาไว้ตั้งแต่วัยทำงานนะคะ เพราะเมื่อถึงวัยเกษียณเรายังต้องพึ่งพาผลตอบแทนการลงทุนอยู่ การฝากธนาคารเฉยๆเพื่อรับดอกเบี้ย ไม่เพียงพออีกต่อไปค่ะ

5. มองหาอาชีพเสริมที่ทำได้ตั้งแต่ตอนนี้ และมองเผื่อยาวๆด้วยว่างานอะไรสามารถทำได้ถึงแม้จะเป็นวัยเกษียณ เพราะเราจำเป็นต้องมีรายได้ให้นานที่สุดค่ะ

6. สำคัญที่สุด คือ ดูแลสุขภาพกาย สุขภาพใจ ให้แข็งแรงนะคะ รวมถึงดูแลความสัมพันธ์อันมีค่ากับคนรอบข้างให้ดีค่ะ ข้อนี้คือพื้นฐานของการมีชีวิตอยู่อย่างมีความสุขค่ะ

พิชญาภัฐฐ์ ทองศรีเกตุ AFPT

ติดตามบทความวางแผนการเงินส่วนบุคคลฉบับเข้าใจง่าย ได้ที่

-

- การวางแผนเกษียณ คือ การวางแผนการใช้ชีวิตและการเตรียมเงินเพื่อใช้หลังเกษียณ โดยรูปแบบการใช้ชีวิตที่เลือก จะเป็นตัวกำหนด 1.มูลค่ากองทุนเกษียณที่ต้องเตรียม 2.รูปแบบทรัพย์สินที่จะ...

- รู้หรือไม่ว่า เรามีระยะเวลาทำงานหาเงินน้อยกว่าเวลาที่เราต้องใช้เงินมากถึง 2-3 เท่า เรามีช่วงเวลาหาเงินได้ประมาณ 35-45 ปีแต่เราจะต้องใช้เงินนั้นยาวไปถึง 80 ปีเลยทีเดียว ส่วนเ...

- ยิ่งคุณรู้จักจัดการค่าใช้จ่ายให้เหลือออมได้มากเท่าไหร่ บวกกับรู้จักวิธีลงทุนให้เงินงอกเงยในความเสี่ยงที่เหมาะสม คุณก็เข้าใกล้การเกษียณเร็ว (FIRE movement) ได้มากขึ้นเท่านั้น อ...

- 5 ประเภทของ Financial Independence คุณอยากมีชีวิตเกษียณแบบไหน ตามแนวคิดของการเกษียณเร็วแบบ FIRE Movement (Financial Independence Retire Early) ที่พูดถึงการเตรียมเงินก้อนใหญ่ เพ...

- 4 วิธีการหาค่าใช้จ่ายหลังเกษียณ Retirement Spending วิธีที่นิยมใช้ ในการคาดการณ์กองทุนเกษียณ คือ คำนวณหาค่าใช้จ่ายในปีแรกของการเกษียณ มาให้ได้ก่อน แล้วสมมติว่าทุกปีเราจะใช้เงินคง...

- เครื่องมือทางการเงิน ที่นิยมใช้เป็นแผนเกษียณ มีได้หลายวิธี ซึ่งแต่ละวิธีให้ประโยชน์และข้อควรระวังที่แตกต่างกัน จึงขอยกตัวอย่างวิธีเตรียมเงินวัยเกษียณที่เป็นที่นิยมดังนี้ 1. ออมผ่าน...

- วิธีคำนวณกองทุนเกษียณแบบ Fix Amount Inflation Adjusted การคำนวณกองทุนเกษียณโดยเอาจำนวนเงินที่ต้องการใช้แต่ละปี คูณกับจำนวนปีที่เราคาดว่าจะมีชีวิตอยู่ เป็นวิธีที่ทำให้เราคำนวณเงินออ...

- Sequence of Returns Risk (SOR)หนึ่งในความเสี่ยงที่ทำให้เงินเก็บวัยเกษียณหมดเร็วขึ้น Sequence of Returns Risk คือ ความเสี่ยงที่มาพร้อมกับการถอนเงินออกจากกองทุนที่เราลงทุนในเครื่องมื...

- ปัจจุบันคนวัยเกษียณยังพึ่งพารายได้จากลูกหลานเป็นหลัก รองลงมาคือ บางส่วนยังต้องทำงานหารายได้ต่อ มีเป็นส่วนน้อยที่จะสามารถดำรงชีวิตได้ด้วยเงินออมของตนเองที่ออมไว้ตั้งแต่วัยทำงาน แต่เ...

- วางแผนเกษียณพร้อมลดหย่อนภาษี เลือกใช้ RMF หรือ ประกันบำนาญดี?? คำถามที่หลายคนกำลังคิดเปรียบเทียบกันอยู่ในเวลานี้ หากต้องการใช้สิทธิ์ลดหย่อนภาษีเพิ่มแล้วอยากวางแผนเกษียณไปด้วย...

- แบ่งความเสี่ยงออกเป็น 6 กลุ่ม - OUTLIVING RESOURCES - 1. Longivity Risk คาดการ์ณอายุหลังเกษียณไว้น้อยเกินไป การมีชีวิตอยู่ยาวนาน จะรับทุกความเสี่ยงได้เพิ่มขึ้นได้อีกหลายเท่า ...

- 10 ข้อผิดพลาดทางการเงินที่ทำลายเป้าหมายเกษียณก่อนวัยของคุณ การไปถึงเป้าหมายของการเกษียณได้อย่างรวดเร็ว มีเงินทำงานให้เรา ได้มีอิสรภาพในการใช้ชีวิตที่ชอบ ไม่ใช่แค่เพียงเลือกลงทุน...

- เตรียมเงินให้ลูกเรียนหนังสือ ก็อย่าลืมเตรียมเงินเกษียณให้กับตัวเราเองในวันที่ไม่มีรายได้ด้วย พ่อแม่ทุกคนรักลูก ปรารถนาให้ลูกได้รับในสิ่งดีที่สุด การให้การศึกษาที่ดีเป็นการให้สิน...

- เราทุกคนรู้ว่าต้องเก็บเงินไว้ใช้ในยามแก่ชรา ให้มากเพียงพอกับอายุที่มีโอกาสจะอยู่ได้ยาวนานขึ้น จนถึงอายุ 90 ปี เมื่อคิดเป็นจำนวนเงินที่คาดว่าใช้ให้เพียงพอแล้ว มันมากมายมหาศาล จนแทบอ...

- ถอนเงินเกษียณด้วยวิธี Bucket Strategy ดีกว่าจริงหรือ

วางแผนประกันชีวิต

-

![]() การวางแผนประกันชีวิตในแต่ละช่วงวัย มีความสำคัญที่ส่งผลกระทบต่อการประสบความสำเร็จในการวางแผนการเงินใน...

การวางแผนประกันชีวิตในแต่ละช่วงวัย มีความสำคัญที่ส่งผลกระทบต่อการประสบความสำเร็จในการวางแผนการเงินใน... -

![]() เมื่อเราสมัครทำประกัน สิ่งสำคัญของสิทธิประโยชน์สิ่งที่เราจะได้รับที่ควรทราบเป็นเรื่องแรก คือ วันเริ่...

เมื่อเราสมัครทำประกัน สิ่งสำคัญของสิทธิประโยชน์สิ่งที่เราจะได้รับที่ควรทราบเป็นเรื่องแรก คือ วันเริ่... -

![]() ในยุคที่เศรษฐกิจขาลงเนื่องจากสถานการณ์ covid-19 โดยคาดว่าเศรษฐกิจประเทศไทยจะปรับตัวดีขึ้นแบบ Nike-sh...

ในยุคที่เศรษฐกิจขาลงเนื่องจากสถานการณ์ covid-19 โดยคาดว่าเศรษฐกิจประเทศไทยจะปรับตัวดีขึ้นแบบ Nike-sh... -

![]() โรคร้ายแรงไม่ได้ไกลตัวอย่างที่คิด มาดูตัวเลขสถิติกันค่ะ ค่าเฉลี่ย คนไทย17คน มีโอกาสเป็นโรคร้ายแรง1ค...

โรคร้ายแรงไม่ได้ไกลตัวอย่างที่คิด มาดูตัวเลขสถิติกันค่ะ ค่าเฉลี่ย คนไทย17คน มีโอกาสเป็นโรคร้ายแรง1ค...